李迅雷:2019年信用究竟收缩还是扩张

文/新浪财经意见领袖(微信公众号kopleader)专栏作家 李迅雷

今年四季度,股市大幅下挫导致股权质押融资问题变得越来越严峻,企业对于环保、拆除违章建筑及社保缴费等导致企业经营成本上升的抱怨颇多,同时投资增速的显著下降。按此逻辑,2019年的宏观政策就应该宽货币、宽信用了。

2017年相比2016年,在宏观政策上应该是紧货币、紧信用;2018年上半年逐步过渡到松货币、紧信用。下半年随着中美贸易摩擦的加大,信用明显开始松动。到了今年四季度,股市大幅下挫导致股权质押融资问题变得越来越严峻,企业对于环保、拆除违章建筑及社保缴费等导致企业经营成本上升的抱怨颇多,同时投资增速的显著下降。按此逻辑,2019年的宏观政策就应该宽货币、宽信用了。但2019年真能让全社会信用再度扩张吗?本文试作分析。

从需求端看这两年的信用收缩

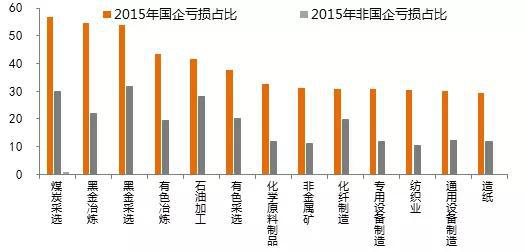

需求包括内需和外需,内需则包括投资需求和消费需求。2016年以来,无论是国内的投资增速还是消费增速,都出现了明显回落。2015年大部分行业的国企亏损面要超过民企。

信用收缩下民企亏损面大于国企

但2016年通过供给侧结构性改革去产能,同时环保要求提高,使得国企的盈利增速大幅上升,超过民企;民企由于融资成本、环保成本等上升,投资意愿明显下降,其固定资产投资增速大幅回落。为了避免固定资产投资增速的大幅回落,2016年国有部门的投资增速大幅上升,接近20%,其背后是广义财政支出规模的大幅上升。

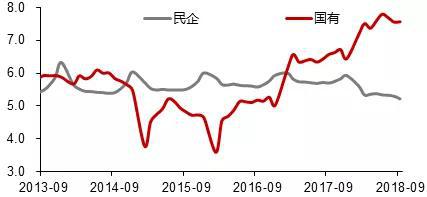

国企和民企主营业务收入利润率(%)

民企投资意愿的不足,不仅仅是融资难、融资贵问题,因为这一问题始终都存在,关键问题是由于大部分行业产能过剩导致投资回报率下降。而产能过剩的原因又有两种情形的,第一种情形是终端消费“有钱无需求”,说明真的过剩了;第二种情形是“没钱有需求”,即有效需求不足。我国还处于中高收入国家行列,恐怕是第二种情形多一些。

2016年以来,房地产开发投资出现了显著回升,房价上涨也带来居民购房加杠杆,相应地,居民支配收入中,用于消费部分的支出就相应减少。除了与住房相关的消费增速保持较高增长外,如家电、家具、家装等,其他消费增速回落较为明显,从而也抑制了传统制造业整体投资增长及工人工薪增速的提高。

另一方面,房价上涨带来居民财产性收入的高增长,但毕竟居民中只有为数不多的家庭拥有多套住房,这就导致了2016年以来基尼系数的上升,即居民收入差距扩大。如根据国家统计局的数据,2017年农民工收入增速只有6.3%,而占人口20%的高收入阶层的收入增速为9.5%。

收入差距的扩大显然是不利于消费增长的,因为中低收入阶层的消费意愿强但收入增速低,高收入阶层的消费意愿弱但收入增速高。消费不振导致制造业的下游产品的需求不足,但由于上游压制供给带来涨价,而下游需求并没有相应扩张,涨价难以从上游向下游传导。非对称涨价带来的结果是以民营企业为主的下游制造业不振。

制造业的投资意愿不足,作为社会融资中介的金融企业不敢扩大信用,因为在预期不乐观的情况下,风险偏好是下降的。

进入2018年以后,出现了高收入阶层的收入增速放缓迹象,这可能与房价涨幅趋缓、PPI增速下行及金融企业盈利增速下降有关(金融服务业属于各行业中收入次高的行业)。由于高收入阶层对高端消费的贡献的最大的,这就导致高端消费的增速下降。

从国内八大名白酒(茅台酒、汾酒、五粮液、泸州老窖特曲、剑南春、西凤酒、古井贡酒、董酒)的销售收入增速和利润增速看,其峰值均出现在2017年的第三季度;此外,国内豪华车销量的增速也出现了大幅回落,如2017年豪华车销量整体增长17%,高于2016年。但今年前三季销量增长为10%,9月份已经低至个位数。

白酒的盈利增速拐点出现在2017年上半年

热门搜索