年销售额有望达到10亿级别

智通财经APP获悉,辉立证券发表最新研报指出,石药集团(01093)收购武汉友芝友加速布局生物药、计划分拆新诺威A股创业板上市、产品获美国孤儿药资格认定,这些因素将给股价带来利好,预计2017年、2018年销售增长率为21%、18%,保守假设PE34.7倍,对应2018年目标价为19.4港元。

公司 石药集团(01093)三重利好驾临,股价调整即是买入良机?2018年2月5日 21:13:16

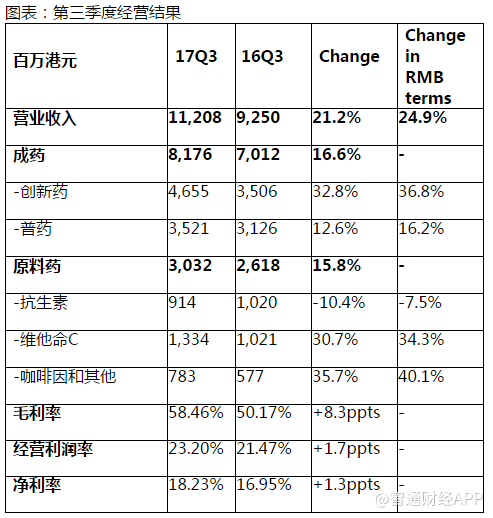

根据石药集团的公告披露,公司前三季度销售额同比增长21%,超出辉立证券的预期。主要是因为:1)创新药销售增长迅速,收入占比不断提升;2)咖啡因及其他板块增长迅速,收购的葡萄糖业务贡献收入;3)维生素C延续中期以来的高增长。三季报显示利润率得到显着提升,毛利率提高8.3个百分点,得益于创新药等高毛利药品销售占比提升。预计公司2017、2018年销售与净利润增长在20%-30%左右。

创新药方面,公司目前重磅品种恩必普的胶囊和注射剂都进入了国家医保,预计注射剂在未来还有一定成长空间;欧来宁的胶囊剂截止至2017年中期已经进入12个省份医保,冻干粉针剂型已经进入21省份医保;玄宁进入国家医保,主要治疗高血压和心绞痛,未来随着慢病管理和分级诊疗制度等政策完善,预计玄宁的销量有望稳定增长。

孤儿药特指治疗罕见病的药物。2017年9月,公司的盐酸米托蒽脂质体获得美国FDA认定为孤儿药。脂质体制剂与普通制剂相比,疗效及安全性显着增加。该品是石药的自主研发 品,现正在中国进行二期临床试验。公司认为获得认定最重要的意义在于该药能得到美国药监局更多的指导,甚至有机会减免部分临床试验,加快 品上市速度。孤儿药在美国可享有7年市场独占权及最多达研发费用50%的 务减免。公司正推进该品在美国的临床研究,预计2020年左右在中美同时申报上市。

前三季度多美素实现3.6亿港元左右的销售收入,同比增长44%。多美素是石药集团自主研发的首个抗肿瘤脂质体新药,用于治疗淋巴瘤、多发性骨髓、卵巢癌及乳腺癌等癌症,用药不良反应比传统药物更轻。多美素目前仅仅进入了3个省份医保目录,未来预期多美素进入更多省份医保后,销量有望进一步提升,年销售额有望达到10亿级别。津优力2017年进入国家医保,前九个月销售2.6亿元左右,实现168%的增长,是国 外指南一致推荐的临床用药,我们期待津优力随着医保进一步落地而销售放量。

辉立证券预计2017年、2018年销售增长率为21%、18%,假设利润率维持相对平稳,预计2017、2018年EPS为0.46港元、0.56港元。选取了35家市 大于300亿元的 地、香港上市制药公司,计算得到H股平均PE在31倍左右,A股在39倍左右。

辉立证券看好石药集团未来创新药和抗肿瘤药品的前景。

计划分拆新诺威在A股创业板上市

新诺威已向深交所递交创业板上市申请。上市完成时,集团将持有新诺威75%股权。

风险提示:1)销售与研发不及预期;2)分拆影响;3)政策风险。

创新药销售增长迅速

原标题:石药集团(01093)三重利好驾临,股价调整即是买入良机?

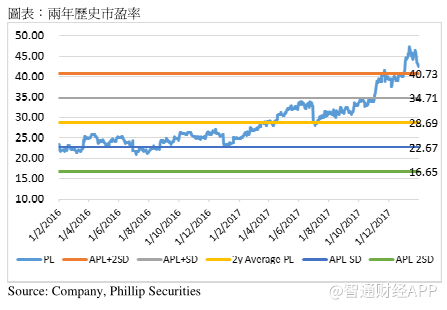

石药集团在2017年上半年的股东权益回报率(ROE)为23.8%,显着高于两地市场的平均水准(H股16.5%;A股17.34%),应该给予一定的估 溢价。我们保守假设PE为34.7倍(石药两年平均历史PE+1倍标准差),对应2018年目标价为19.4港元。

估值结论及风险

产品获美国孤儿药认定资格

抗肿瘤组合目前也是公司主推的业务,多美素和津优力的销售实现了大幅增长。

公司间接全资附属公司新诺威主要从事制造及销售咖啡因、维C保健及饮料品。

石药集团积极布局生物药领域。公司全资子公司收购武汉友芝友39.56%股权,总代价为人民币2.0357亿。达成里程碑事件后,公司将向友芝友支付最高5500万元里程碑款项。武汉友芝友是于中国领先的生物科技公司,主要从事开发抗肿瘤生物制药药物、开发抗癌双特异性抗体(Bi-specific antibodies (BsAb)),其研发品项目中,一个双特异性抗体已获批在中国展开临床试验,另一个双特异性抗体临床试验也已在中国递交申请。

收购友芝友生物制药

热门搜索